7月下半月主要受巴西进口产品供应减少预期拉动,下游客户库存低,且对后期市场存在看涨预期,鸡翅等副产品率先上涨。8月初受突发消息影响,泰国部分工厂鸡肉产品输华申请海关暂停受理,业者预期再度引爆,综合考虑后期鸡源减少叠加鸡价上涨预期,不足一周爪、翅等产品价格涨幅突破2000-3000元/吨。上半年泰国鸡肉进口量居第三,仅次于巴西及俄罗斯,进口量减少叠加国产鸡肉供应下滑预期,短期价格底部支撑明确。

“泰厂骤停+巴西减供”点燃8月鸡副价二次飙升

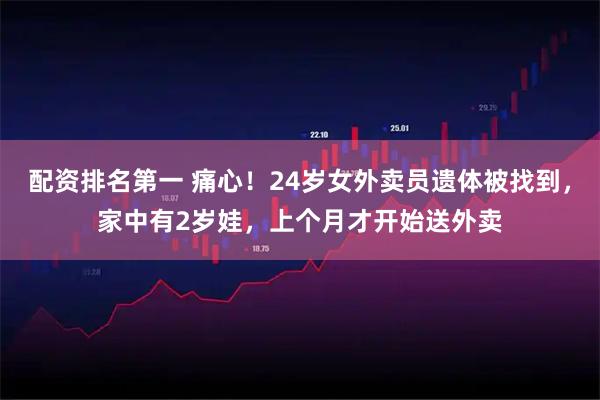

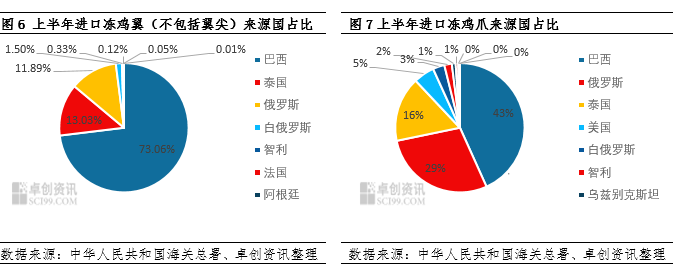

图1显示,7月中旬起国产鸡副产品启动两轮上涨:翅中先动,8月初爪类加速。卓创资讯(301299)数据显示,截至8月5日,40g以上翅中、50–60g大爪、大凤爪分别报38.7、29.0、39.5元/公斤,较8月1日再涨3.1、2.05、2.5元/公斤,较7月1日累计涨幅已至6.3、2.7、1.85元/公斤。首轮涨势在7月下半月,除国内毛鸡提价外,下游客户库存不大,且对后市行情存在看涨预期,巴西进口鸡肉产品暂停输华是主因。考虑到上半年巴西冻鸡翼占进口冻鸡翼总量73.06%,供应缺口使鸡翅价格“狂飙”;第二轮于8月初爆发,海关暂停泰国部分企业进口鸡产品输华,泰国作为上半年第三大鸡肉进口来源国,出口爪类占比超过该国鸡肉出口量一半以上,再度点燃行情。进口收缩叠加国内屠宰量同比下降,外供缺口直接托底并推高国产鸡肉价格。

泰国鸡肉进口占比三年连升稳居第三,爪翅刚需托底进口版图

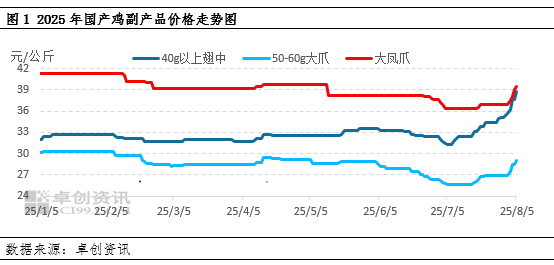

7-8月鸡副产品行情持续飙升,进口量预期减少是导致行情上涨关键趋势因素。根据卓创资讯统计数据来看,上半年国内鸡肉进口总量在43.32万吨,较2024年上半年同比跌幅1.43%。5月中旬起中国暂停从巴西进口鸡肉为期60天,6-7月虽仍有部分在途进口产品到港,但与去年同比相比仍存在差距。泰国作为国内鸡肉进口第三大来源国,从图2数据可以看出,泰国鸡肉进口量占比自2023起逐年攀升,上半年泰国鸡肉进口量5.99万吨,占上半年进口量比重13.82%。而排名第一、第二的巴西及俄罗斯上半年进口量分别为26.88万吨、7.36万吨,占进口比重分别为62.04%、17.00%。

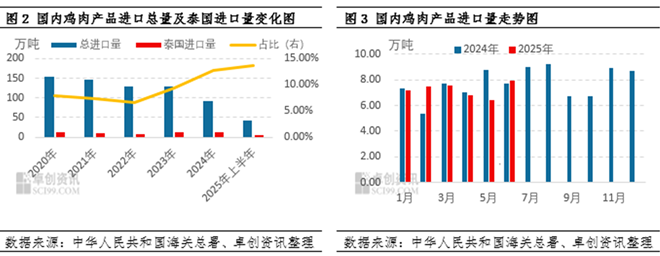

具体来看,上半年鸡肉进口产品按照进口量来看,依次为冻鸡爪、冻鸡翼(不包括翼尖)、带骨的冻鸡块、其他冻鸡杂碎、冷、冻的鸡肫、其他冻鸡块、整只鸡,冻的,其中上半年冻鸡爪、冻鸡翼(不包括翼尖)分别为19.38万吨、14.69万吨,占总进口量比重为44.73%、33.92%。由此可见,进口鸡肉产品减量,一定程度直接拉动国产鸡翅、鸡爪市场需求提升及价格走高。

上半年进口“爪+翼”版图清晰:巴西仍是绝对霸主——冻鸡爪8.38万吨、冻鸡翼(不含翼尖)10.74万吨,分别占总量43.26%与73.06%;其中巴西出口超七成的翼类占比,正是7月首轮涨价中鸡翅“一飞冲天”的核心推手。泰国稳居第二梯队:冻鸡爪3.14万吨(16.21%),仅次于俄罗斯;冻鸡翼1.92万吨(13.03%),仅次于巴西。更关键的是,泰国出口结构极度倚重副产——鸡爪、鸡翼(不含翼尖)分别占其鸡肉出口量的52.47%和31.99%,17家工厂突遭暂停输华,国内二轮副产价格应声飙升也就顺理成章。

供应双减:国产减量+泰厂停摆,副产价格底部夯实

8月以来,伴随国内爪、翅价格飙升,厂家出货虽明显转好,但报价涨势过快已使终端再度倒挂,业者反馈对后续看涨预期逐步降温。需求端看,爪、翅淡旺季分明,9月以后需求支撑力度预计减弱,且高价本身一定程度抑制需求;然而供应端仍具托底:前期孵化环节亏损导致在产父母代种鸡集中淘汰及换羽,7-8月商品苗逐月减量,8-9月屠宰端产量继续下滑;同时 7 月下旬至 8 月鸡苗价格走高,将抬升后续养殖成本,结合8月毛鸡价格预期上涨影响,厂家或存在一定挺价意愿。叠加巴西、泰国进口产品输华减量且巴西恢复时间未定配资排名第一,即便恢复仍需1-2个月到港,8月副产品价格预计保持偏强运行。但终端倒挂若继续加剧,需求承接有限,短线仍需警惕回调风险。

金鑫优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯